税率和附加费管理

1 模块简介

欢迎阅读税率与附加费管理模块指南。通过本文,你将掌握各类税率的合规配置方法,熟悉服务费、打包费等附加费的规则设置流程,了解集团、门店多视角的管理权限与操作路径,满足集团统一标准化管控税务与额外收费、门店规范执行配置的经营需求。

2 税率

2.1 概述

税率配置是Resto产品税务管理模块的核心功能,用于根据不同国家/地区的税务法规,为餐厅商品(餐食、饮品等)设置合规的计税基准。通过该功能,商家可实现比例税、固定金额税等多种税率模式的配置,支持堂食/外卖差异化计税、配送订单按目的地计税等多样化经营场景。

2.2 名词解释

2.2.1 核心税类

- 主税:餐饮商品 / 服务计税的基础税项,具有法定强制性,所有商品必须关联主税(免税商品需配置 0.00% 税率)。

使用场景示例:

中国餐饮行业的 6% 增值税、美国加州的 7.25% 州级销售税,均属于主税范畴,是门店报税的核心税目。

- 次税:在主税基础上叠加征收的附加税,由地方税务辖区制定规则,计税基数与主税一致。

使用场景示例:

美国洛杉矶市在 7.25% 州税(主税)基础上,额外征收 2.25% 市税(次税),叠加后整体税率为 9.5%。

- 商品服务税(GST):国际通用的多级增值税,按商品 / 服务的增值额计税,实行 “道道征收、道道抵扣”,默认对所有商品征税,部分民生品类可豁免。

使用场景示例:

印度餐饮行业征收 18% GST,餐厅采购食材时支付的 GST 可抵扣销售菜品时收取的 GST;加拿大对儿童餐等民生食品免征 GST。

- 经营许可税:餐饮行业专属的特权税 / 执照税,属于行为税,按营业额计税,需在其他税费计算前优先征收。

使用场景示例:

美国内布拉斯加州奥马哈市对餐厅销售额征收 2.5% 经营许可税,餐厅需先按营业额计算这笔税费,再基于剩余金额计算州税和市税。

- 比例税:按商品 / 服务销售额的固定比例计算税额的计税方式,税额随销售额同步增减,是餐饮行业最常用的计税形式,多数主税、次税都采用此方式。

使用场景示例:

中国餐饮一般纳税人按 6% 比例税率缴纳增值税,若菜品售价 100 元,税额即为 6 元;美国纽约州餐饮销售税税率 8%,200 元的餐费账单需缴纳 16 元税额。

- 固定金额税:按固定金额征收的从量税,税额不随商品售价变动,常作为附加税与比例税叠加。

使用场景示例:

日本对所有外卖食品征收 10 日元 / 份的包装税,无论餐品售价是 100 日元还是 1000 日元,包装税均为固定 10 日元。

- 酒精税:酒类饮品专属的专项消费税,分从量、从价或复合计税三种方式,全球普遍实行高税率政策。

使用场景示例:

中国对白酒征收 “20% 从价税 + 1 元 / 公斤从量税” 的复合税;美国将酒分为啤酒、葡萄酒、蒸馏酒三类,按不同单价阶梯征收酒精税,餐厅销售酒水时需单独核算这笔税费。

- 外卖税:针对外卖场景的专项税费或差异化计税规则,税率通常低于堂食,部分地区仅对配送服务费征税。

使用场景示例:

法国餐饮外卖增值税税率为 5.5%,堂食则为 10%;中国明确外卖食品按 “餐饮服务” 缴纳 6% 增值税,与堂食税率一致,但外购的饮料搭配外卖销售时,需按 13% 货物税率单独计税。

- 堂食税:针对到店消费场景的专项税费或差异化税率,税率通常高于外卖 / 自提,部分地区将服务费、小费纳入计税基数。

使用场景示例:

美国纽约州对堂食消费额外加收 3% 餐饮税,外卖订单则仅征收 8% 基础销售税;部分餐厅将 10% 服务费计入堂食账单总额,一并参与税费计算。

2.2.2 计税规则

- 价内税:税额包含在商品标价内,消费者支付的金额已含税,无需单独列示税额。

使用场景示例:

酒吧标价 20 元的啤酒,已包含 6% 增值税,顾客支付 20 元即可,账单无需额外显示税额,适合快速结算场景。

- 价外税:税额独立于商品标价,需单独列示在账单中,总价 = 商品标价 + 税额。

使用场景示例:

餐厅菜品标价 100 元,适用 6% 增值税,顾客最终支付 106 元,账单需清晰标注 “菜品 100 元、税额 6 元”,是全球餐饮行业主流计税方式。

- 最低应税金额:税务机关规定的触发计税的最低消费金额,未达该金额的交易免征对应税费。

使用场景示例:

加拿大安大略省规定餐饮消费满 5 加元才征收 13% HST,顾客消费 4 加元的咖啡时,无需缴纳任何税费;消费 6 加元时,需按 6 加元计算税额。

- 最高税额限制:单笔交易允许征收的最大税额上限,超出部分不再征税。

使用场景示例:

美国阿拉斯加州瓦西拉市规定 —— 餐饮消费首 500 美元按 2% 征税,且单笔税额最高不超过 10 美元;顾客消费 1000 美元时,仅需缴纳 10 美元税费,而非 20 美元。

- 按目的地计税:配送订单按收货地税率计税,而非商家经营地税率,适用于跨区域配送场景。

使用场景示例:

上海的餐厅配送订单至苏州,上海餐饮增值税率为 6%,苏州同品类税率也为 6%;若配送至税率为 5% 的特定园区,则需按 5% 计税,系统需通过邮编匹配目的地税率。

2.3 税率在各国家地区的应用

以下表格统计了全球主要国家 / 地区餐饮行业的税率收取与应用规则,仅供业务参考。但您仍需严格遵循所在地区的现行法律法规与税务政策,确保经营活动的合规性。

2.3.1 亚洲地区

国家 / 地区 | 核心税种 | 基础税率 | 税率使用规则(外卖 / 特殊品类) | 计税与叠加规则 |

|---|---|---|---|---|

中国 | 增值税 |

|

|

|

中国香港 | 利得税 | 利得税:16.5% |

| 仅按利润缴利得税,无流转税叠加 |

日本 | 消费税(JCT) |

|

|

|

韩国 | 增值税 | 标准 10% |

| 增值税无附加税,企业所得税 22% 独立核算 |

新加坡 | 消费税(GST) |

|

| GST 可抵扣进项税,企业所得税与 GST 独立 |

泰国 | 增值税(VAT) |

|

| 进口食材按 CIF 价缴 VAT,与销售 VAT 无叠加 |

马来西亚 | 销售服务(SST) |

|

| 服务税与销售税分别核算,不叠加 |

菲律宾 | 增值税 |

|

| 增值税无附加税,企业所得税 20% 独立核算 |

印度尼西亚 | 增值税 | 标准 11% |

| 增值税叠加 2% 地方税 |

沙特 | 增值税 | 标准 15% |

|

|

阿联酋 | 增值税 | 标准 5% |

| 无附加税,企业所得税 9% 独立核算 |

2.3.2 欧洲地区

国家 / 地区 | 核心税种 | 基础税率 | 税率使用规则(外卖 / 特殊品类) | 计税与叠加规则 |

|---|---|---|---|---|

英国 | 增值税(VAT) |

|

| 无附加税费,企业所得税 25% 独立核算 |

德国 | 增值税 |

|

| 不同品类分开核算税率,不叠加 |

法国 | 增值税 |

|

| 无附加税,企业所得税 25% 独立核算 |

西班牙 | 增值税 |

|

| 不同品类分开核算,不叠加 |

葡萄牙 | 增值税 |

|

| 套餐中含高税率品类则全单按 23% 计税 |

意大利 | 增值税 |

|

| 无附加税,企业所得税 24% 独立核算 |

荷兰 | 增值税 |

|

| 不同品类分开核算,不叠加 |

捷克 | 增值税 |

|

| 增值税叠加 1%-5% 地方税 |

2.3.3 北美地区

国家 / 地区 | 核心税种 | 基础税率 | 税率使用规则(外卖 / 特殊品类) | 计税与叠加规则 |

|---|---|---|---|---|

美国 | 销售税 |

|

|

|

加拿大 | GST |

| 2024.12-2025.02:

|

|

2.3.4 大洋洲地区

国家 / 地区 | 核心税种 | 基础税率 | 税率使用规则(外卖 / 特殊品类) | 计税与叠加规则 |

|---|---|---|---|---|

澳大利亚 | GST | 标准 10% |

| GST 可抵扣进项税,企业所得税 30% 独立核算 |

新西兰 | GST | 标准 15% |

| GST 无附加税,企业所得税 28% 独立核算 |

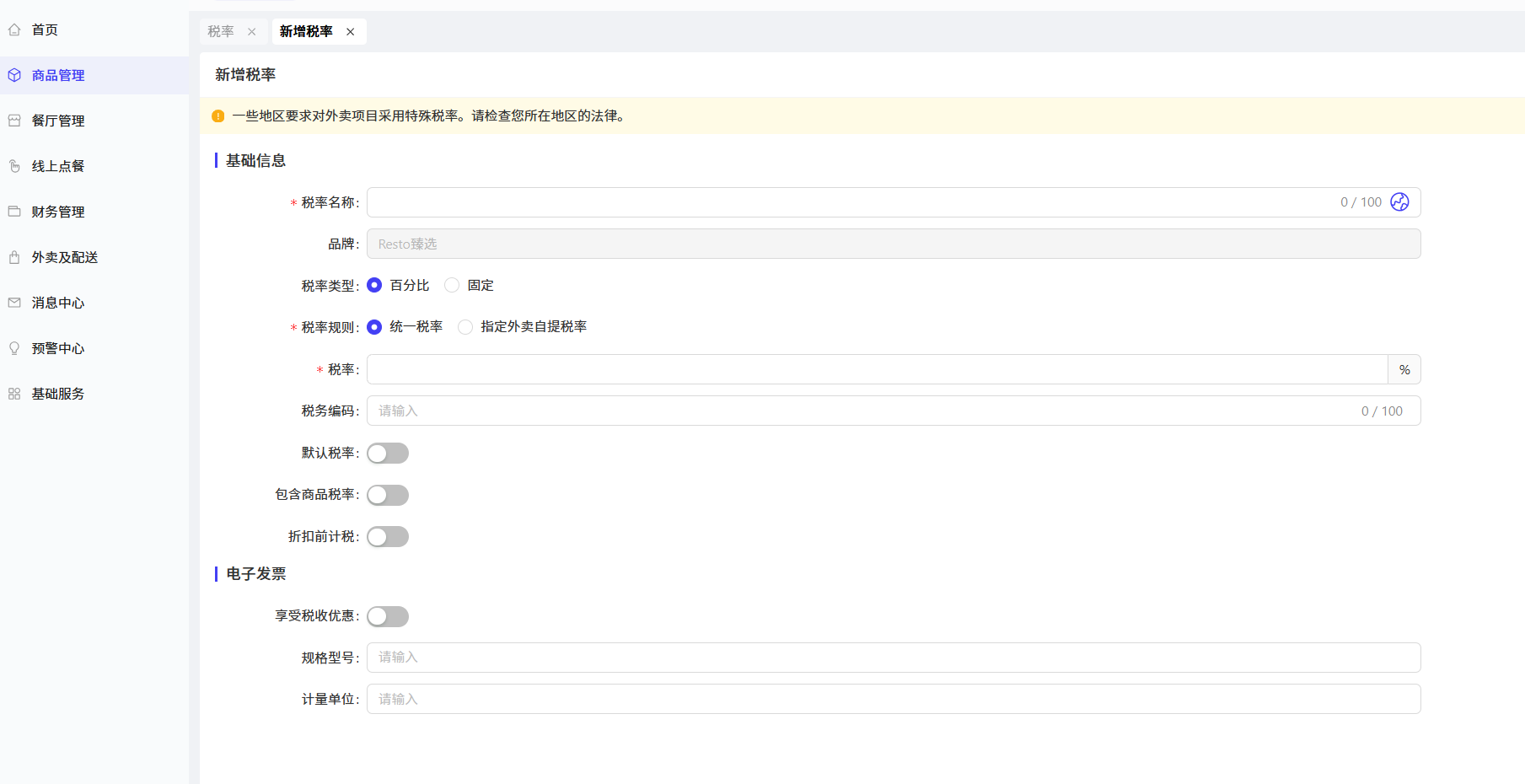

2.4 添加税率

STEP 1: 在集团视角下,进入【商品管理】>【费用管理】>【税率】页面

STEP 2: 在页面右上角点击【添加】,在新增税率页面配置以下基础信息:

配置项 | 配置说明 |

|---|---|

税率名称 | 必填,填写税率名称,示例: “酒精税”,“GST” 等等 |

税率类型 | 可根据税的分类选择以下两种类型:

|

税率规则 | 可选择:

|

税率 |

|

税务编码 | 选填,填写税务部门核定的对应编码,需与企业实际税种一致。 |

默认税率 | 开关控制:开启后,该税率将作为集团下所有门店的默认税率,新建商品 / 订单时自动匹配 |

包含商品税率 | 开关控制:开启后,税费计算会叠加商品本身已配置的税率 |

折扣前计税 | 开关控制:开启后,按订单折扣前的原价计算税费;关闭后按折扣后实际支付金额计税 |

然后配置以下电子发票信息:

配置项 | 配置说明 |

|---|---|

享受税收优惠 | 开关,若开启,需要选择优惠类型:免税/不征税/普通零税率 |

规格型号 | 选填,填写与税率匹配的服务 / 商品规格。示例:“堂食餐饮服务” “瓶装白酒 500ml” |

计量单位 | 选填,填写计税对应的单位。示例:“元”(按金额比例计税)、“瓶”(按商品单位计税) |

STEP 3: 配置完成后,点击页面【保存】,完成配置。配置后的税率可在添加商品和商品分类时进行选择,并在下发门店时同步下发。

3 附加费

3.1 概述

附加费是集团为餐饮门店统一配置的、除商品价款和税费外的消费增值服务付费项目,适用于服务费、餐具费、打包费、信用卡手续费等场景。支持按订单渠道、就餐方式差异化配置,配置后同步至门店生效,助力商家规范额外收费管理。

3.2 名词解释

附加费:餐饮场景中,为顾客提供增值服务或弥补特定成本而收取的额外费用,与商品价款、税费独立核算,可根据服务类型、消费场景灵活配置收取规则。

附加费类型

附加费和服务费:整单满足一定规则既执行该费用,可自动执行、手动选择,无需关联商品

打包费:需关联规格商品后,若客户使用指定就餐方式时,如:自提,加收的固定费用

信用卡手续费:客户使用信用卡支付方式时,加收的固定费用

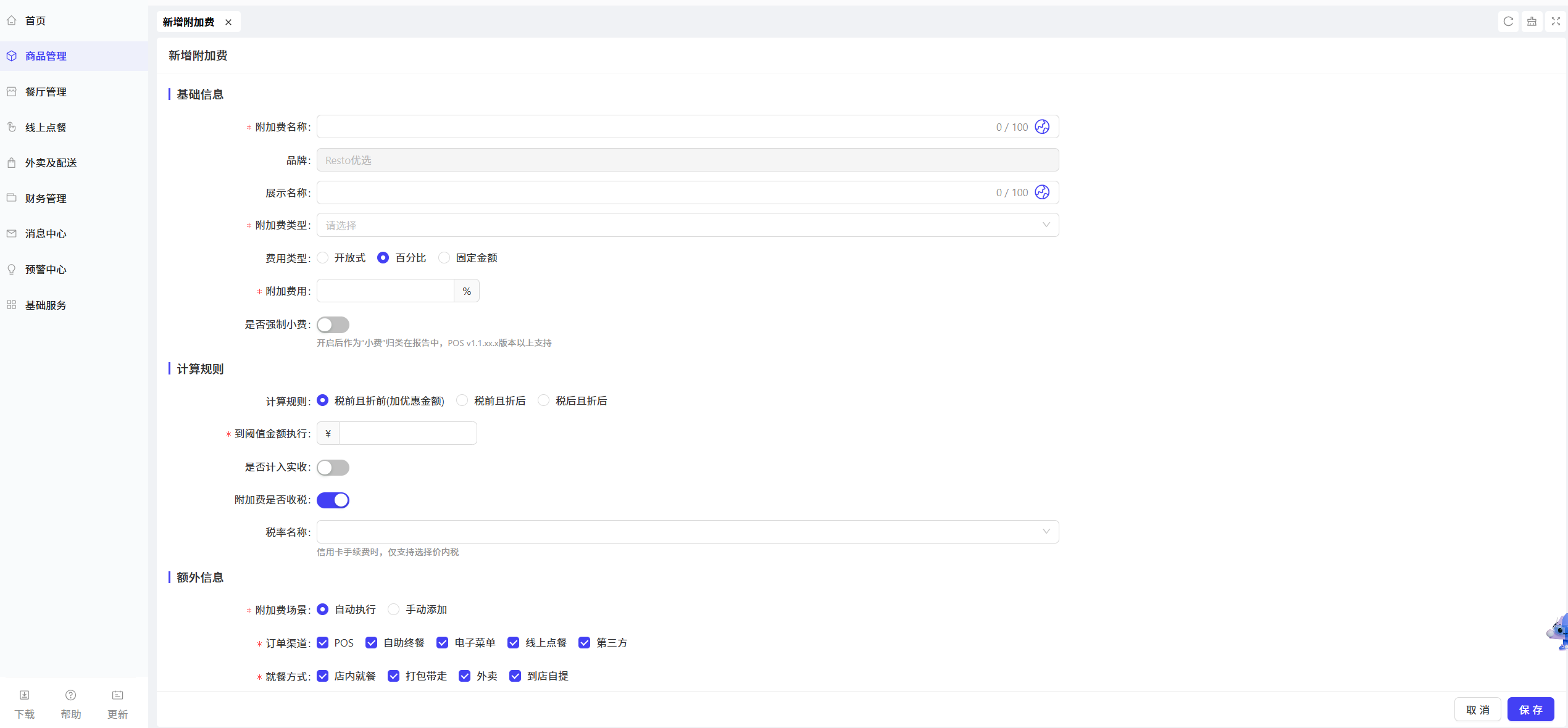

3.3 新增附加费

STEP 1: 在集团视角下,进入【商品管理】>【费用管理】>【附加费】页面

STEP 2: 在页面右上角点击【添加】,在新增税率页面配置以下基础信息:

配置项 | 配置说明 |

|---|---|

附加费名称 | 必填,填写附加费的内部标识名称,便于管理区分。示例:“包厢服务费” “一次性餐具费” “外卖打包费” |

展示名称 | 必填,填写面向顾客展示的名称,需简洁易懂。示例:“包厢服务费” “餐具使用费” |

附加费类型 | 选择次附加费的类型:

|

费用类型与附加费用 | 必填,选择费用计算方式:

|

费用规则 | 可选择:

|

计算规则 | 可选择以下三种计算规则:

|

到阈值金额执行 | 选填,设置最低订单金额阈值,订单金额达到或超过阈值时才收取该附加费。 |

是否计入实收 | 开关控制:开启后,附加费金额计入门店实收营业额;关闭后仅作为代收费用 |

附加费是否收税 | 开关控制:开启后,附加费金额需按已配置税率计税,需选择税率名称;关闭后附加费为税后金额。 |

然后配置以下额外信息:

配置项 | 配置说明 |

|---|---|

附加费场景 | 可选择,自动执行或手动 |

订单渠道 | 多选,选择附加费生效的订单渠道。示例:POS,线上点餐等 |

就餐方式 | 多选,选择附加费生效的就餐方式。示例:“店内就餐” “打包带走” |

STEP 3: 配置完成后,点击页面【保存】,完成配置。

完成附加费 - 打包费的集团级配置后,可在新增商品或编辑商品环节,为单个商品单独选择已配置的打包费规则